東京におけるオープンバンキングの可能性

オープンバンキングを実現した世界

オープンバンキングとは、「顧客のデータ権利確保と企業間のデータ相互利用を通じ、より利便性の高いサービスを生み出すビジネスモデル」である。そして「データ権利確保」とは、顧客が自身のデータを制御する権利を確保することであり、取引銀行以外の第三者企業にデータを提供することの同意権のほか、削除権、ポータビリティ権などが含まれる。オープンバンキングでは、顧客の同意を得て銀行が保有するデータ(入出金記録)を外部の事業者が利用できるようになる。

第三者企業とデータを相互利用することにより、銀行は伝統的な銀行サービスにとらわれないサービス提供が可能となる。例えば、オランダのING Bankは、フィンテック企業のAleoと協業し、サービス、製造、貿易などさまざまな業種の企業向けに自行顧客と外部顧客が取引できるB to Bオンラインストアを提供している。オープンバンキングにより、銀行は自行情報(自行の取引を通じて得た情報)および自行チャネルに依存したビジネスから、第三者企業とのデータ相互利用とチャネル連携を通じたサービスの提供が可能となり、顧客と銀行の関わり方が大きく変わる。

出典:「What does the future of retail banking look like in 2021?」を基にデロイト作成。当該シナリオで参考にしているFinastra社が公開している動画「What does the future of retail banking look like in 2021?」はQRコードから閲覧可能

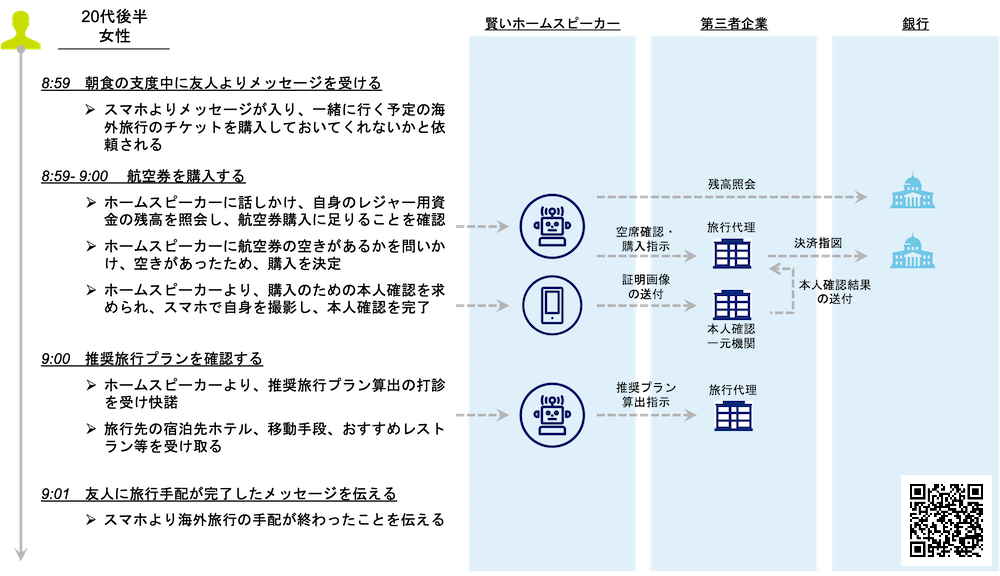

1. スマートスピーカーとの会話でほぼ取引が完結

ボイステクノロジーは、私たちの身の回りにある機器へ搭載・実用され始めている。家電や電子機器メーカーなどと銀行がつながることにより、操作や入力をすることなく銀行取引ができるようになる。

2. スマホによる自己撮影で本人確認が完結

ボイステクノロジーと同様、コグニティブテクノロジー(画像認識)も、様々な産業で実用化され始めている。また、海外では、企業横断の本人確認情報を一元化する企業/機関も登場し始めている。これらの企業/機関と銀行がつながることにより、書面手続きなしで銀行取引ができるようになる。

3. 複合的なサービスがシームレスに実現

様々な産業の企業と銀行がつながることにより、おカネに関するサービスだけでなく、例えば、シナリオに示すような旅行に関する複合的なサービスを1つのインターフェースで完結できるようになる。

オープンバンキングの動向と現状

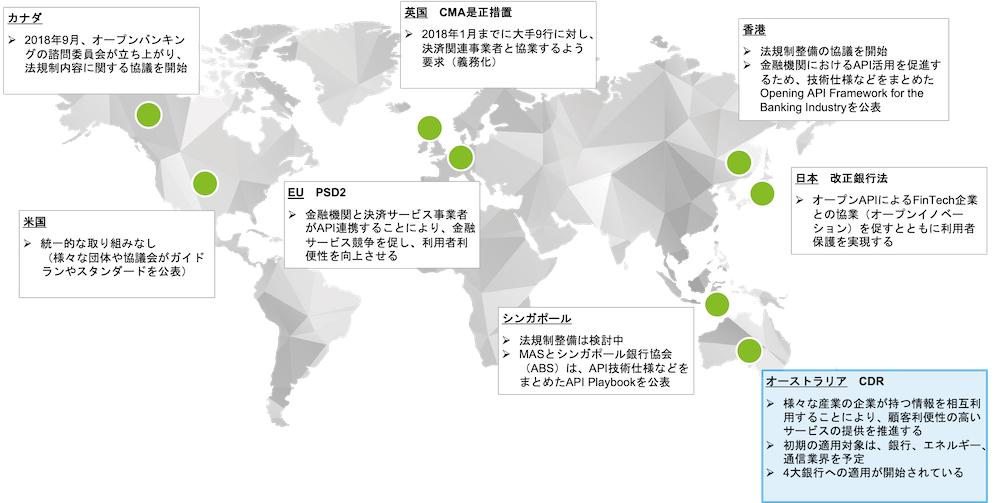

オープンバンキングは、主に欧米とアジア先進国で進んでおり、これは当局や関連機関の推進によるところが大きい。図表2にオープンバンキング推進に関する各国の法規制などを示す。

なかでも、オーストラリアの法規制CDRである(Consumer Data Right)は、データ権利確保のための原則論に留まらず、システム実装要求・標準(テクニカル・スタンダード)まで制定し、銀行業界に限らず、エネルギー、通信業界と徐々に範囲を広げつつ、複数産業を対象にしている点が先進的である。CDRは、オーストラリア4大銀行への適用が開始され、顧客自身でデータを開示する範囲(開示先企業)の選択ができるようにするためのポータルサイトを提供するなどの対応が行われている。

CDR以外の法規制・ガイドラインでは、データを第三者企業に開示する場合、顧客からの同意を取得するといった原則論にとどまり、同意取得の手法も多くの場合、第三者企業への開示ごとに銀行側が同意を得る仕組みである。いわば銀行側がデータ開示に関する同意取得を主導している。この点、CDR は顧客側がデータ開示に関する同意を主導する仕組みづくりにかじが切られ、銀行主導から顧客主導への移行が進んでいる。

オープンバンキングの考え方に基づき、伝統的な銀行サービスにとらわれないサービスを提供している金融機関は数多く存在する。自行プラットフォーム(システム)を起点とし、金融サービスを提供するビジネスモデルから、他社プラットフォームを起点として、非金融サービスを提供するビジネスモデルが増え始めている。

海外の事例を挙げると、シティグループ(米)は、13年からニューヨークを拠点にレンタサイクルサービスを開始し、19年5月からライドシェアサービス(Lyft)アプリと情報連携し、リアルタイムでの利用可否確認や決済サービスなどを開始している。KBC Bank(蘭)は、ブリュッセルへの移住検討者向けに、行政機関と情報連携し、口座開設、住居手配、行政手続き等の煩わしい手続きをワンストップで実行できるオンラインサービスを提供している。

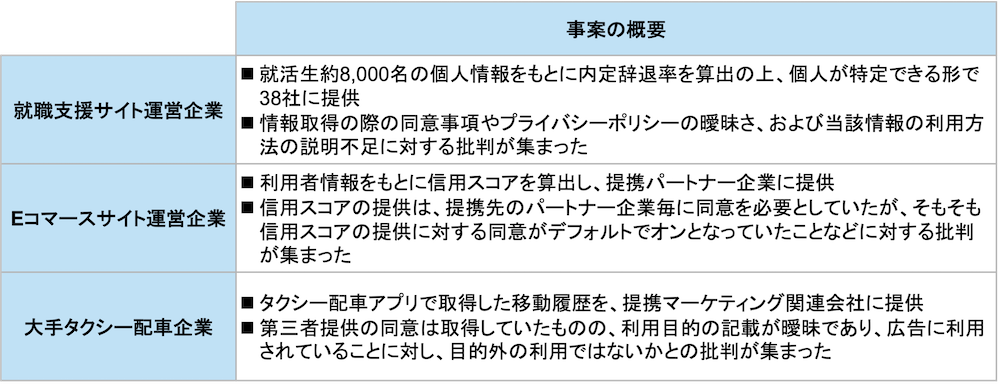

日本では、改正銀行法や個人情報保護法の後押しもあり、企業間のデータ相互利用が進み始め、利便性の高いサービスが生まれ始めている。一方、データ権利確保については、依然として、相互利用の都度、銀行側が顧客同意を得ているのが実情である。また、昨今では、同意の取得が不十分なケースや行動履歴などの個人行動を追跡するようなデータの取得に対して強い抵抗感が示されるケースなど、企業間のデータ相互利用に対する批判が集まる事案(図表3)が見受けられる。「攻め」のために丁寧に顧客説明や同意取得を行っているものの、「顧客から何を言われるかわからない」、「どう思われるかわからない」といったことから、「守り」を尊重せざるをえない状況になっている。

こうしたなか、一部企業では顧客主導のデータ流通の仕組み作りに動きだしている。例えば、NTTドコモは、利用者自身がデータ共有の範囲を設定できるサービス「パーソナルデータダッシュボード」の提供を始めており、位置情報や購買情報を組み合わせたデータビジネスを本格化する見込みである。今後、日本においては、法規制による後押しを待たずして、同様の仕組みづくりが進み、データ相互利用が一層加速していく可能性が高いと予想している。

東京におけるオープンバンキングへの期待

東京は人口が多く、かつ様々な企業が集まっていることから、無数の顧客体験が存在する。言い換えれば、オープンバンキングの事業機会は無数に存在する。また、その事業機会を刈り取るための投資余力を有するメガバンクも存在する。にもかかわらず、欧米・アジア先進国の研究対象となるような成功事例は見当たらない。

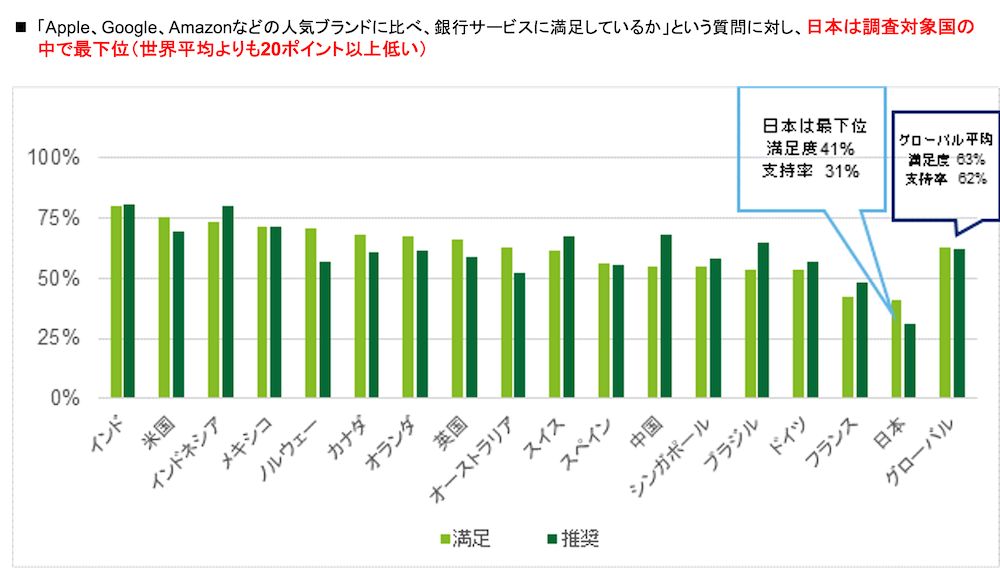

日本の銀行サービスは、「いつでも使える」、「止まらない」ことを徹底的に追及してきた経緯があり、"機能価値"という点においては、日本は他国に引けを取らないことは事実である。他方、"体験価値"という点にはおいてはどうだろうか。図表4にデロイトUS金融サービスセンターが2018年5月に17カ国で17,100人を対象に実施したアンケート調査の一部を示す。「Apple、Google、Amazonなどの人気ブランドに比べ、銀行サービスに満足しているか」という質問に対し、多くの日本人は満足しておらず、調査対象国の中で最下位(世界平均よりも20ポイント以上低い)である。人気ブランドが提供する顧客ニーズを上手く捉えた、もしくは操作がシンプルかつデザイン性が高い等の体験価値の高いサービスに対する要望は確実に存在する。

前述のように、東京は、オープンバンキングの事業機会が無数に存在し、銀行が協業できる企業も無数に存在する。顧客主導の安心・安全なデータ流通の仕組み作りが進み、企業間のデータ相互利用が加速すれば、より"体験価値"の高いサービスが生み出される可能性を秘めているのだ。